近日,中国连锁经营协会公布了一份2019-2020中国时尚零售百强榜,我仔细看了看,觉得挺值得解读一下,可以帮助大家了解国内时尚零售的大致格局,还记得咱们第一期视频谈的就是世界500强榜单里的时尚企业。

现在的榜单非常多,但真正值得解读的并不多,这份榜单的数据比较扎实,当然每份榜单都有自己的局限性,比如这个榜单就未包含奢侈品牌,当然奢侈品本来也可以算一个类别了,此外国外品牌也大多没有纳入,如果能纳入就能更全面了解了。那我们接下来就来解读一下。

首先这个榜单将企业分为三大品类,分别是第一类服装、服饰、鞋履、家纺,第二类护肤美妆,第三类金银珠宝首饰。其中第一类企业76家,第二类10家,第三类14家,很显然,服装服饰类别从数量上是最多的,占到四分之三。

但是销售额最大的却是金银珠宝,第一名周大福600亿人民币,第二名老凤祥496亿,第十名上海豫园黄金204亿,第14名周生生148亿,第15名六福145亿,第19名金一106亿,第31位周大生54亿,再后面的7家入围企业销售额从12亿到35亿,跟排在前面的量级就差了一些。

护肤美妆类别没有纳入国外品牌,因此我们就简单说一下,在护肤美妆类排第一,在整个榜单排第11的屈臣氏248亿,排在后面的家化75亿,伽蓝50亿,植物医生、珀莱雅、完美日记、薇诺娜都是30亿左右,御家汇24亿,丸美18亿,排在第98位的林清轩8.4亿。

我看了一下去年的榜单,百雀羚并未纳入,去年百雀羚公司公布的销售额是230亿,超过去年屈臣氏的203亿,应该排第一位置。加上韩束的上海上美,18年的80亿销售额,这两家由于未披露19年销售数字而未入榜单。

接下来我们重点来谈谈服装领域。首先是运动品牌,由于纳入了一些国外品牌,所以数据挺值得玩味。国际运动两大巨头排在第三和第四,耐克441亿,阿迪达斯405亿,安踏的339亿已经离两大巨头很近了。斯凯奇166亿,李宁138亿,特步81亿,Puma 58亿,361度56亿。

可以看出,运动基本上耐克、阿迪、安踏三巨头格局已经形成,其规模是斯凯奇和李宁的一到两倍,而Puma和361度在整个榜单中排在第27和28位,说明整个运动品类在整个时尚零售中已经占到了很大比例,而且要做新的运动品牌也难度很大,榜单中还有一家运动品牌是做户外运动的探路者以15亿销售额排在84位。

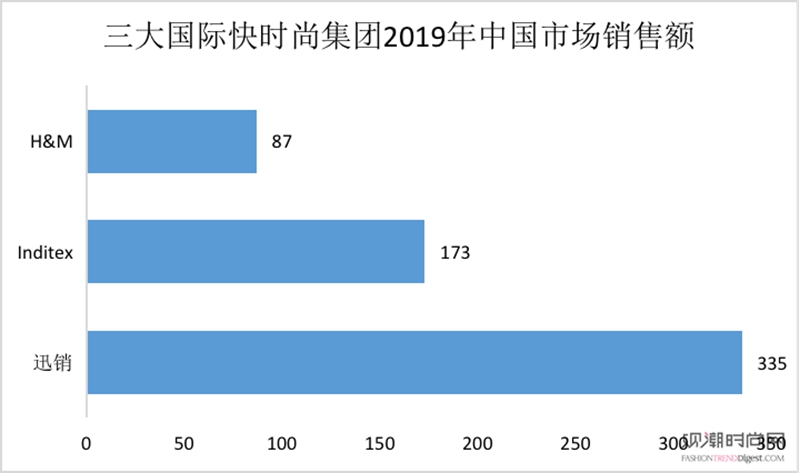

接下里看一下快时尚,也纳入了国外品牌,优衣库母公司迅销335亿,Zara母公司Inditex集团173亿,H&M集团87亿,从这三个数字可以看出都是一半一半的关系,迅销是Inditex的一倍,Inditex是H&M的一倍。这也印证了叶眼观潮之前的判断,优衣库由于产品性价比最高最适合中国市场,Zara由于上班族的需求生意也还可以,H&M则由于产品质量和时尚度均比前两者差一些,因此会略逊一筹,不过我没想到的是数字差这么多。

这里要谈到国内两家企业,一个是排在第八位的海澜之家219亿,一个是46亿销售额排在34位的Urban Revivo。

曾经的海澜之家

马来西亚吉隆坡的HLA店铺

海澜投资的OVV品牌

海澜之家本来是男人的衣橱,一年只要去两次,现在一方面已经在拓展海外市场,另一方面也正在走时尚化路线,比如推出杜鹃代言的品牌OVV,还投资了Urban Revivo。

UR品牌当年以最像Zara著称,目前已经走出了一条自己的发展道路,称之为快奢,其销售额已经达到H&M一半。前几天有新闻说广州上市服装企业比音勒芬少量入股UR,比音勒芬也在榜单内,18亿排在78位,原来UR才是一条大船。

再看一下鞋类企业,由于事实上被运动鞋瓜分了大半市场,所以入围企业应该说都是皮鞋企业,鞋王百丽217亿排第九,Stella Luna的母公司久兴控股109亿排18,但久兴这个数据里应该含了加工的部分,而且这部分应该是大头。

鞋类企业还包括红蜻蜓、足力健、奥康、星期六、达芙妮、千百度、天创、贵人鸟、哈森,29亿的红蜻蜓53位,其他就都在更后面。可以看出这些品牌大多是以前商场里的传统皮鞋品牌,品牌老化比较严重,另一方面鞋子又是比较专业的类别,要达到哈森12亿销售额进入榜单第91位也不容易。

这里不得不说走老年鞋路线的足力健抓住了一个巨大细分市场,28亿销售额排到整个榜单57位。

这里说到榜单里的另一家企业森马,194亿排在第11位,印象中森马是请五月天代言以休闲装为主,实际现在童装占比达到了三分之二,说森马是一家童装企业也不为过。曾经森马就是采取跟随战术,跟着美邦走,现在美邦的销售额54亿只有森马的四分之一,看起来寻找空白市场在商业决策上是更重要的。

另一家以129亿排在第17位的搜于特估计你可能不知道,也是上市公司噢。但是说到潮流前线大家可能见过店铺,走农村包围城市路线,全国有几千家店。

现在我们再来看看我们平时认知的时尚品牌在榜单中的位置,22位影儿80亿,23位太平鸟79亿,36位赢家41亿,38位GXG母公司慕尚37亿,42位马克华菲35亿,45位鄂尔多斯33亿,基本上要进前50名的门槛是30亿。

在榜单后半部分的有,歌力思26亿,安正24亿,地素23亿,江南布衣21亿,日播11亿。影儿的销售额差不多是日播的8倍,时尚品牌之间实力的差距还是很大的,而且不知道描述的是否正确,就是越走时尚路线的销售额越不容易做大。

另外还有几个企业在2018年的榜单中,今年可能由于数据未透露而未列入,也值得大家知道,有Only、Vero Moda和Jack & Jones的绫致时装240亿,波司登103亿,上海回力82亿,没想到上海老鞋企销售额这么大,还有目前面临巨亏的I.T 77亿,我们此前曾介绍最有可能成为中国轻奢品牌代表的ICICLE 19.6亿。

最后我们总结一下这份中国时尚零售百强榜:

金银珠宝的销售额最大,行业集中度很高;

美妆护肤行业集中度最低,潜力应该最大;

运动品类耐克、阿迪、安踏三巨头格局形成,再加上几个大品牌,行业门槛高;

快时尚领域,优衣库是Zara集团一倍,Zara是H&M集团一倍,H&M是UR一倍,国内快时尚和休闲装品牌正在乘着国潮之势快速赶上;

传统皮鞋品牌受到运动品牌冲击,加上品牌和渠道老化,颇受煎熬,等待行业变革;

时尚品牌越是强调自己时尚的似乎销售额越排在后面,发现品类蓝海,或者说抓住品类空白是创业者和经营者应该考虑的问题。

进入百强的门槛是5.4亿,进入前50位的门槛是30亿,第一位是600亿。

谢谢大家收看叶眼观潮,我们下期再见。

|

大家好,欢迎收看叶眼观潮。我们主要谈论时尚产业,希望让读者对整个时尚产业有一个全局的概念,从而能把握时代变革的脉动。我们上一期介绍了巴西,结论是巴西跟中国似乎是平行宇宙。此前我们还曾谈过英国出高街品牌,美国出轻奢品牌,这些都与国家本身的状况有关,有兴趣的朋友可以翻看我们之前的节目。喜欢的话请关注、点赞、转发。

(查看全文)

大家好,欢迎收看叶眼观潮。我们主要谈论时尚产业,希望让读者对整个时尚产业有一个全局的概念,从而能把握时代变革的脉动。我们上一期介绍了巴西,结论是巴西跟中国似乎是平行宇宙。此前我们还曾谈过英国出高街品牌,美国出轻奢品牌,这些都与国家本身的状况有关,有兴趣的朋友可以翻看我们之前的节目。喜欢的话请关注、点赞、转发。

(查看全文) 大家好,欢迎收看叶眼观潮,我们此前介绍了很多地方的时尚产业状况,比如英国为什么这么多高街品牌,美国为什么出轻奢品牌,加拿大为什么出极致品牌。

(查看全文)

大家好,欢迎收看叶眼观潮,我们此前介绍了很多地方的时尚产业状况,比如英国为什么这么多高街品牌,美国为什么出轻奢品牌,加拿大为什么出极致品牌。

(查看全文) 大家好,欢迎收看叶眼观潮,这一期我们来谈谈品类的重要性,或者说是核心单品的重要性,也就是最通俗的说法,所谓的爆款。

(查看全文)

大家好,欢迎收看叶眼观潮,这一期我们来谈谈品类的重要性,或者说是核心单品的重要性,也就是最通俗的说法,所谓的爆款。

(查看全文) 大家好,欢迎收看叶眼观潮,这一期我们来谈谈盛泽时尚周。我们常谈论国际上的巴黎、米兰、纽约、伦敦四大时装周,或者是东亚邻居东京和首尔时装周,再有就是本土的上海时装周、深圳时装周和北京的中国国际时装周。这些城市都是国际大都会,那么盛泽在哪里,我估计很多人都没有听说过这个地方。

(查看全文)

大家好,欢迎收看叶眼观潮,这一期我们来谈谈盛泽时尚周。我们常谈论国际上的巴黎、米兰、纽约、伦敦四大时装周,或者是东亚邻居东京和首尔时装周,再有就是本土的上海时装周、深圳时装周和北京的中国国际时装周。这些城市都是国际大都会,那么盛泽在哪里,我估计很多人都没有听说过这个地方。

(查看全文)| 通过邮件获取观潮最新资讯 |